พิสูจน์แล้ว! สูตรเกษียณ 10 ล้าน ถอนใช้ปีละ 5% ทำได้จริง

ไฮไลต์

- การถอนเงินปีละ 5% แบบปรับตามมูลค่าพอร์ต ‘ทำได้จริง’ แม้ตลาดผันผวน ทดสอบด้วยนโยบาย Global ETF แผนเติบโต

- จากการจำลอง 10,000 เหตุการณ์ ตลาดปกติถอนขั้นต่ำ ~562,000 บาท/ปี และแม้ในวิกฤติยังถอนได้ ~415,000 บาท

- แม้เป็นกลุ่ม 10% ที่โชคร้าย เงินก็ไม่ได้หายทันที และยังสามารถปรับแผนเพื่อให้พอร์ตอยู่รอดได้

จากเรื่องราวของการปั้นพอร์ตเกษียณ 10 ล้าน สู่วิธีบริหารพอร์ตให้มีเงินใช้ตลอดชีวิตด้วยการถอนเงินมาใช้ทุกปี ปีละ 5% แล้วปล่อยให้เงินที่เหลือเติบโตต่อนั้น

กลายเป็นคำถามที่หลายคนสงสัยว่า ทำได้จริงไหม? ถ้าระหว่างนั้นหุ้นตกจะทำอย่างไร

เพื่อตอบคำถามนี้ Jitta Wealth จึงได้สร้างแบบจำลองจำนวน 10,000 เหตุการณ์ ที่มีโอกาสเกิดขึ้นกับการลงทุน เช่น การเกิดวิกฤติต่างๆ เพื่อหาคำตอบว่าการลงทุน และถอนมาใช้ปีละ 5% สามารถทำได้บนความผันผวนของตลาดที่อาจเกิดขึ้นจริงหรือไม่

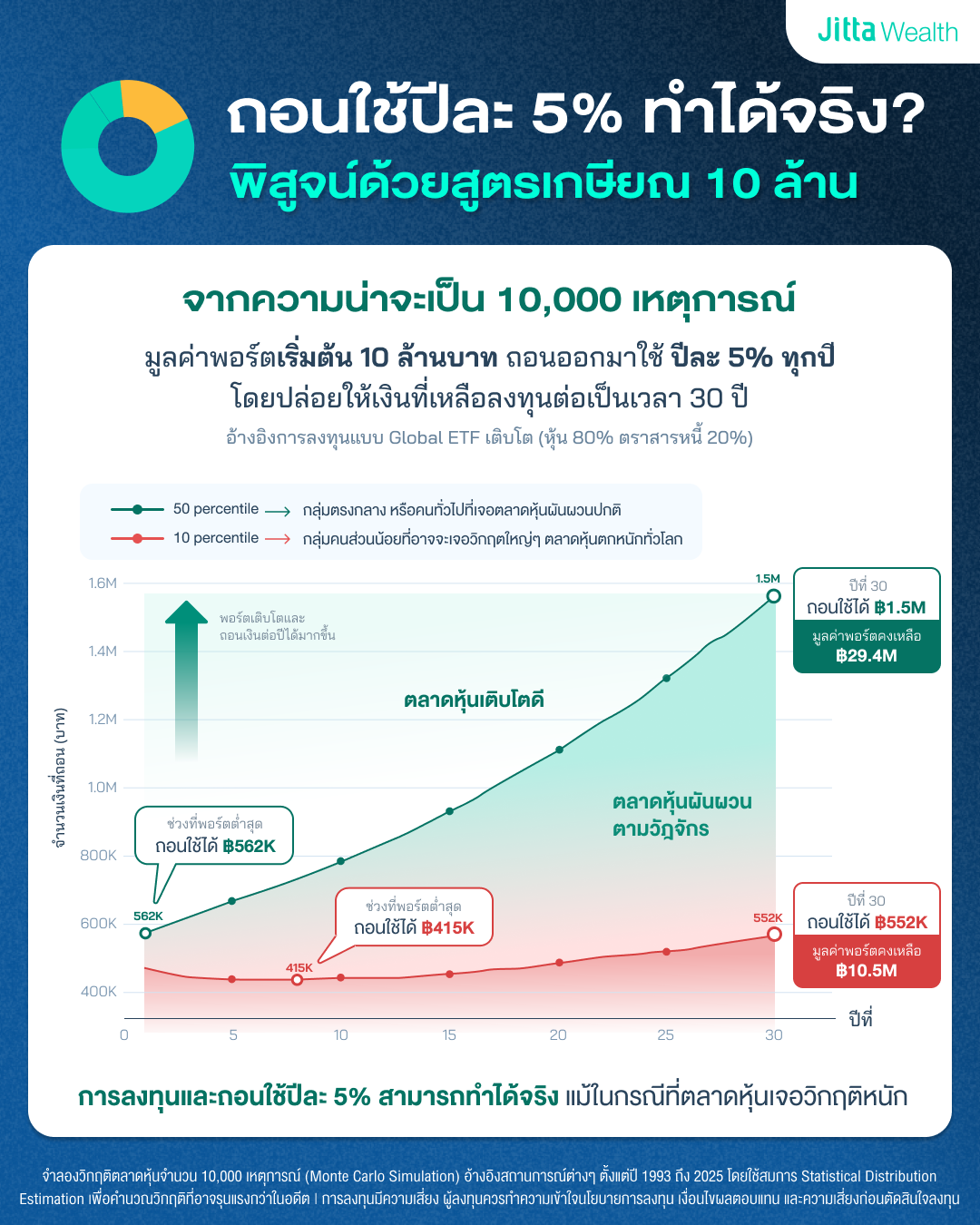

พิสูจน์ด้วยแบบจำลองตลาดหุ้น 10,000 เหตุการณ์

ในกรณีที่เราลงทุนหลังเกษียณและต้องถอนเงินออกมาใช้ทุกปี จะมีความเสี่ยงที่เรียกว่า Sequence of Returns Risk

Sequence of Returns Risk (ความเสี่ยงของลำดับผลตอบแทน) คือ ความเสี่ยงที่ผลตอบแทนของตลาดหุ้นจะติดลบในช่วงจังหวะชีวิตที่สำคัญพอดี โดยเฉพาะตอนที่เรากำลังเริ่มถอนเงินออกมาใช้

อธิบายให้เห็นภาพคือ แม้ว่าผลตอบแทนเฉลี่ย 10 ปีจะออกมาดูดี แต่ถ้าปีแรกๆ ที่คุณเกษียณ ตลาดดันร่วงหนัก พอร์ตของคุณจะพังเร็วกว่าที่คิดมาก

แล้วแบบนี้การมีพอร์ตเกษียณ 10 ล้านบาท จากนั้นถอนเงินมาใช้ทุกปี ปีละ 5% และปล่อยเงินที่เหลือลงทุนต่อ เพื่อให้มีเงินใช้ไปตลอด สามารถทำได้จริงไหม?

Jitta Wealth ได้จำลองสถานการณ์ตลาดหุ้นจำนวน 10,000 เหตุการณ์ โดยใช้ข้อมูลผลตอบแทนย้อนหลัง 33 ปี (ตั้งแต่ปี 1993 ถึง 2025)

- เพื่อประเมินความเสี่ยงจากการเปลี่ยนแปลงของผลตอบแทน (Sequence of Returns Risk) ในช่วง 30 ปีของชีวิตหลังเกษียณ

- เพื่อจำลองสถานการณ์ที่เลวร้ายที่สุด แล้วดูว่าพอร์ตลงทุนแบบผสมผสาน ตามนโยบาย Global ETF โดยมีสัดส่วนหุ้น 80% และ ตราสารหนี้ 20% จะรอดหรือร่วง

โดยคำนวณความเป็นไปได้ของวิกฤติที่อาจจะหนักกว่าปีในอดีตที่ผ่านมา รวมเข้าไปด้วยเพื่อให้ได้ผลลัพธ์ที่สะท้อนพฤติกรรมจริงของตลาดทุนมากที่สุด (Statistical Distribution Estimation)

ผลลัพธ์พิสูจน์แล้วว่า การถอนปีละ 5% สามารถทำได้จริง

จากการจำลองเหตุการณ์ทั้งหมด 50th percentile หรือกลุ่มคนที่อยู่ตรงกลาง ที่เจอกรณีตลาดหุ้นผันผวนปกติตามวัฏจักรเศรษฐกิจ

การถอนเงินออกมาใช้ทุกปี ปีละ 5% แบบไม่มีขั้นต่ำ (ถอนออกมา 5% ตามมูลค่าพอร์ต)

- จะสามารถถอนเงินต่อปีได้ต่ำสุดอยู่ที่ประมาณ 562,000 บาท และมีแนวโน้มเพิ่มมากขึ้น

- เมื่อผ่านไป 30 ปี มูลค่าพอร์ตจะเติบโตพุ่งทะยานไปถึง 29.4 ล้านบาท หรือคิดเป็นการเติบโตเกือบ 3 เท่า

โดยกลุ่มคนที่ได้ผลตอบแทนปานกลางถึงดี จะสามารถถอนเงินออกมาใช้ได้มากขึ้น (ถอนปีละ 5% เหมือนเดิมแต่พอร์ตมีมูลค่ามากขึ้น)

ผลลัพธ์ในกรณีที่เจอวิกฤติ จะเป็นอย่างไร

หากเกษียณแบบอยู่ในกลุ่ม 10th percentile หรือคนส่วนน้อยที่โชคร้าย เจอวิกฤติหนัก ตลาดหุ้นเป็นขาลงซ้ำซ้อน และพอร์ตการลงทุนเติบโตต่ำกว่าค่าเฉลี่ยของโลกตลอดช่วง 30 ปี

ในช่วงปีแรกๆ จำนวนเงินที่ถอนได้ต่ำที่สุดจะอยู่ที่ 415,000 บาท และแม้จะเผชิญวิกฤติในช่วงแรก แต่มูลค่าพอร์ตจะตกลงไปต่ำสุดเพียง 7.9 ล้านบาท (ประมาณ -21% จากเงินต้น รวมที่ถอนออกไปใช้ 5% แล้ว)

เท่ากับคุณสามารถอุ่นใจได้ 90% ว่า ต่อให้ตลาดจะแย่แค่ไหน ในช่วงปีแรกๆ ก็จะมีเงินถอนมาใช้จ่ายไม่ต่ำกว่า 415,000 บาทอย่างแน่นอน

หรือในกรณีที่แย่สุดๆ เป็น 1st percentile (ในประวิติศาสตร์ไม่เคยเกิดขึ้น) และจะต้องเป็นวิกฤติที่ร้ายแรงจริงๆ หนักกว่าวิกฤติดอทคอม (ปี 2000) และวิกฤติซับไพรม์ (ปี 2008) ซึ่งมากกว่านี้ ก็คงเป็นการล่มสลายของโลกแล้ว

คุณก็ยังสามารถถอนเงินออกมาใช้ได้ต่ำสุด 212,000 บาท ซึ่งในความเป็นจริง เหตุการณ์ลักษณะนี้เกิดขึ้นยากมากๆ หรือหากเกิดขึ้นจริง ก็ไม่ได้แปลว่าเงินของคุณจะหายวับไปทันที คุณยังสามารถปรับแผนการเงินใหม่ได้

แม้เจอวิกฤติ แต่ชีวิตจริงยังสามารถปรับตัวได้

ในโลกความจริง โอกาสพลาดเป็นกลุ่ม 10% ที่โชคร้าย ไม่ได้แปลว่าเงินจะหายวับไปทันที แต่เป็นแค่ สัญญาณเตือนในช่วงตลาดแย่ ซึ่งในชีวิตจริงคุณสามารถปรับตัวได้ เช่น การลดค่าใช้จ่ายฟุ่มเฟือยชั่วคราวเพื่อพยุงพอร์ตให้โตก่อน

และค่อยถอนออกมาใช้ทีหลัง แบบนี้ แผนการเงินของคุณก็จะยังสามารถดำเนินต่อไปได้จนถึงเป้าหมาย หรือกระทั่งเป็นมรดกต่อให้กับลูกหลานในอนาคต

เริ่มต้นวางแผนเกษียณกับ Jitta Wealth ได้ที่นี่

รู้จักมหัศจรรย์เงิน 10 ล้าน สูตรเกษียณแล้วมีเงินใช้ตลอดชีวิต

สนใจปรึกษาการลงทุนติดต่อเจ้าหน้าที่แนะนำการลงทุนของเราได้ที่ LINE: @JittaWealth โทร. 02-460-8888 ปรึกษาฟรี! ไม่มีค่าใช้จ่าย หรือดาวน์โหลดแอปพลิเคชัน Jitta Wealth เพื่อเปิดบัญชีลงทุน