สูตร Passive Income เกษียณแล้วมีเงินใช้ 40,000 บาท/เดือนไปตลอดชีวิต!

ไฮไลต์

- มีเงินใช้เดือนละ 40,000 บาทตลอดชีวิต เป็นไปได้ ด้วยกฎ 5% สะสมความมั่งคั่ง 10 ล้านจากนั้นถอนมาใช้ปีละ 5% และปล่อยเงินที่เหลือโตต่อ

- การลงทุน เป็นตัวช่วยสะสมความมั่งคั่งที่ดี ลดภาระในการเก็บออมเงินในจำนวนมากๆ เพราะผลตอบแทนทบต้นจะเข้ามาชดเชยในส่วนนั้น

- หลังเกษียณแล้วต่อให้มี 10 ล้านบาทในมือ ก็ไม่ควรหยุดลงทุน ใช้กฎ 5% ถอนปีละไม่เกิน 5% (~500,000 บาท/ปี) ขณะที่พอร์ตยังมีโอกาสเติบโตต่อ

- การวางแผนเกษียณที่ดี นอกจากจะ ‘มีเงินใช้’ คุณยังสามารถส่งต่อเป็นมรดกได้อีกด้วย

- สามารถเริ่มวางระบบ Passive Income ผ่านพอร์ต Global ETF ของ Jitta Wealth ที่ออกแบบมาเพื่อการเติบโตระยะยาวและการบริหารความเสี่ยงอย่างเป็นระบบ

ถ้าวันนี้คุณอายุ 40 ปี และกำลังตั้งคำถามกับตัวเองว่า อีก 20 ปีข้างหน้า ฉันจะมีเงินพอใช้ไหม? หรือ ทำอย่างไรให้เกษียณแล้วมีเงินใช้เดือนละ 40,000 บาท โดยที่ยังมีเงินก้อนส่งต่อให้ลูกให้หลานได้?

บทความนี้จะพาคุณไปดูวิธีการวางแผนเกษียณ ที่จะทำให้คุณมีเงินใช้ไปตลอด แถมยังมีเงินส่งต่อให้ลูกหลานอีกด้วย

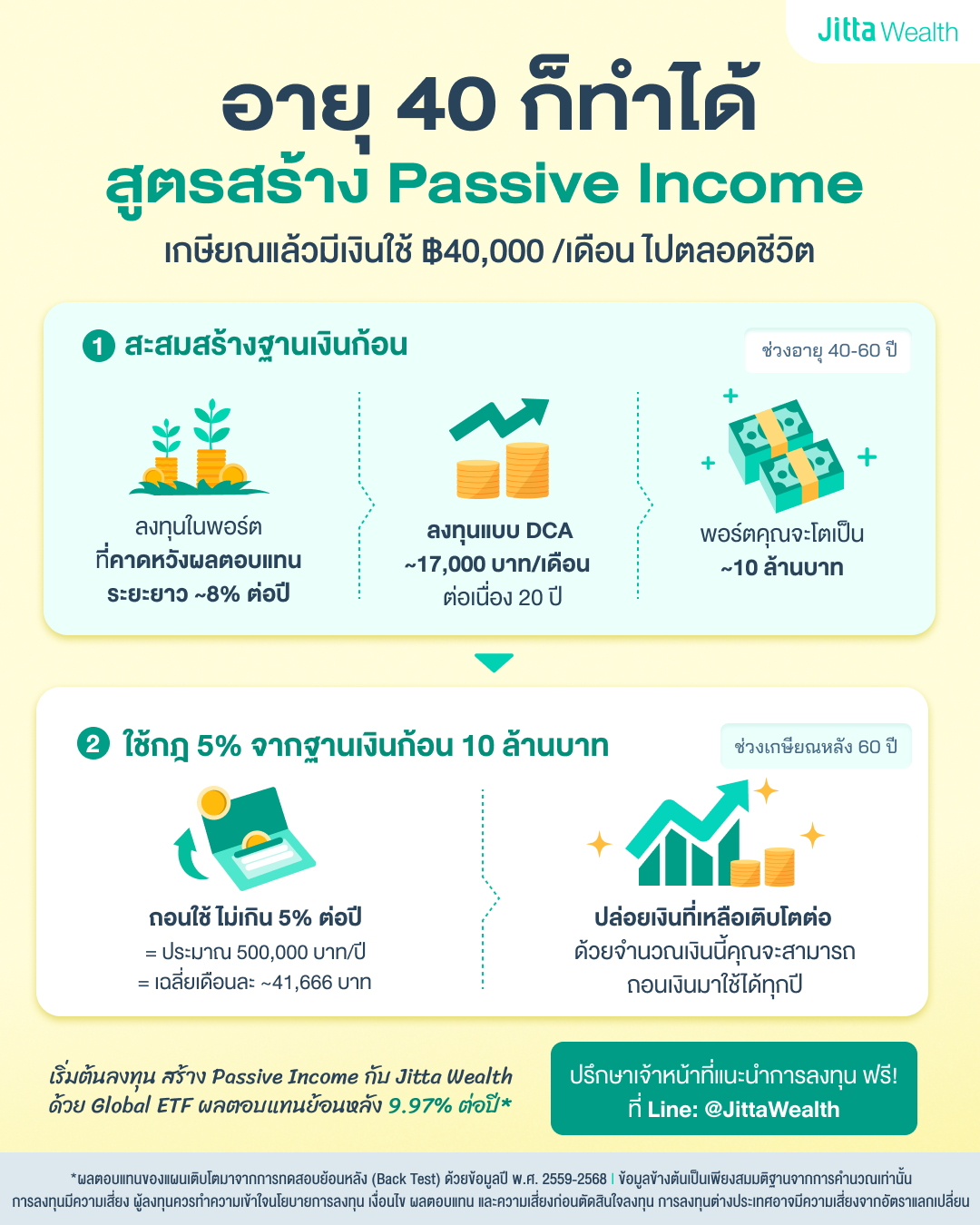

อยากมีเงินใช้ 40,000 บาท/เดือน ต้องมีเงินก้อนเท่าไหร่?

ถ้าอยากมีเงินใช้เดือนละประมาณ 40,000 บาทหลังเกษียณ นั่นเท่ากับปีละ 480,000 บาท หรือตีกลมๆ คือ คุณต้องมีเงินใช้ปีละ 500,000 บาทนั่นเอง

แต่จะทำอย่างไรให้มีเงินใช้เดือนละ 40,000 บาทไปตลอดชีวิต? ต้องมีเงินก้อนทั้งหมดกี่ล้าน เรารู้ได้อย่างไร? จุดนี้ คุณต้องใช้สิ่งที่เรียกว่า ‘กฎ 5%’ มาคำนวณ

ภายใต้กฎ 5% เราสามารถคำนวณเป้าหมายเงินก้อนแบบง่ายๆ ได้ ดังนี้

เงินที่ต้องมี = ค่าใช้จ่ายต่อปี x 20

- อยากใช้ปีละ 300,000 → ต้องมี 300,000 × 20 = 6 ล้าน

- อยากใช้ปีละ 500,000 → ต้องมี 500,000 × 20 = 10 ล้าน

- อยากใช้ปีละ 600,000 → ต้องมี 600,000 × 20 = 12 ล้าน

เพราะ 5% คือ 1 ใน 20 ส่วนของเงินทั้งหมดนั่นเอง

ถ้าคุณมีเงินประมาณ 10 ล้านบาท คุณสามารถอนใช้ปีละ 5% หรือประมาณเดือนละ 40,000 บาทได้ และถ้าเงิน 10 ล้านบาทยังคงลงทุนต่อเนื่อง โดยสมมติว่า ได้ผลตอบแทนประมาณ 8% ต่อปี เงินต้นก็ยังมีโอกาสเติบโตต่อได้ในระยะยาว

วิธีสร้างฐานเงินเกษียณ 10 ล้าน

ทางเลือกที่ 1 ทำงานเก็บเงิน

ถ้าคุณอายุ 40 ปีวันนี้ และตั้งเป้าว่าอยากมีเงิน 10 ล้านบาทตอนอายุ 60 นั่นหมายความว่าคุณมีเวลาอีกประมาณ 20 ปีในการสร้างเงินก้อนนี้ขึ้นมา ฟังดูเหมือนนาน แต่ในความเป็นจริง 20 ปีผ่านไปเร็วมาก โดยเฉพาะเมื่อเรามีภาระและความรับผิดชอบเพิ่มขึ้นทุกปี

ถ้าเลือกวิธี ‘เก็บเงินอย่างเดียว’ แบบไม่ลงทุนเลย ตัวเลขคำนวณออกมาตรงไปตรงมามาก คุณต้องเก็บเงินประมาณเดือนละ 41,666 บาท ต่อเนื่อง 20 ปีเต็ม ถึงจะสะสมครบ 10 ล้านบาท ซึ่งเป็นวิธีที่เรียบง่าย แต่ต้องอาศัยวินัยและกระแสเงินสดที่แข็งแรงมาก

สำหรับหลายคนในวัย 40 ตัวเลขนี้อาจรู้สึกหนักพอสมควร เพราะช่วงชีวิตนี้มักมีค่าใช้จ่ายหลายด้าน ทั้งดูแลพ่อแม่ ลูก ผ่อนบ้าน ผ่อนรถ หรือเตรียมเงินเพื่ออนาคตของครอบครัว การกันเงินเกือบสี่หมื่นบาททุกเดือนโดยไม่สะดุด จึงไม่ใช่เรื่องง่ายเลย

วิธีนี้จึงเป็นการใช้ ‘แรงของเราเพียงอย่างเดียว’ ในการสร้างเป้าหมายทางการเงิน คุณทำงาน เก็บเงิน และรอเวลาให้ครบ 20 ปี แต่เงินที่เก็บไว้ไม่ได้งอกเงยหรือช่วยแบ่งเบาภาระคุณระหว่างทางเลย นั่นคือข้อจำกัดสำคัญของการออมอย่างเดียวโดยไม่ให้เงินทำงานแทนเรา

ทางเลือกที่ 2 ให้เงินช่วยทำงาน

ทางเลือกที่สองคือการเปลี่ยนมุมมองจาก ‘เก็บเงินอย่างเดียว’ มาเป็น ‘ให้เงินช่วยทำงาน’ แทนที่จะปล่อยเงินนอนนิ่งอยู่ในบัญชี คุณนำเงินไปลงทุนในพอร์ตที่กระจายการลงทุนทั่วโลก เช่น Global ETF ที่ให้ผลตอบแทนเฉลี่ยย้อนหลัง 9.97% ต่อปี*

ทันทีที่คุณลงทุน คุณไม่ได้ใช้แค่แรงของตัวเองอีกต่อไป แต่กำลังใช้ ‘สองแรง’ ทำงานพร้อมกัน แรงแรกคือวินัยในการออมแบบ DCA ทุกเดือน ส่วนแรงที่สองคือพลังของผลตอบแทนทบต้น ที่ค่อยๆ ทำให้เงินงอกเงยมากขึ้นตามเวลา

ภายใต้สมมติฐานนี้ หากคุณลงทุนประมาณ 17,000 บาทต่อเดือน ต่อเนื่อง 20 ปี พอร์ตมีโอกาสเติบโตเข้าใกล้ 10 ล้านบาทได้ ซึ่งแตกต่างจากการต้องเก็บเงิน 41,666 บาทต่อเดือนแบบไม่ลงทุนอย่างชัดเจน

นี่คือข้อได้เปรียบของการมี ‘ระบบ’ ที่ให้เงินทำงานแทนคุณ ไม่ใช่พึ่งพาแรงของคุณเพียงอย่างเดียว

หลังมี 10 ล้านแล้ว ต้องทำอย่างไรต่อ?

นี่คือจุดที่หลายคนพลาดมากที่สุด

คนจำนวนไม่น้อยคิดว่า พอมีเงินครบเป้าแล้วควรหยุดลงทุน แล้วค่อยๆ ถอนเงินออกมาใช้ปีละก้อน แบบนี้ดูปลอดภัย แต่ในความเป็นจริง มันทำให้เงินเริ่มถอยหลังทันที

ลองคิดง่ายๆ ถ้าคุณมี 10 ล้านบาท แล้วถอนปีละ 500,000 บาท โดยไม่ให้เงินเติบโตต่อ ผ่านไป 20 ปีก็หมด และถ้าคุณอายุยืนกว่านั้น ความเสี่ยงเรื่องเงินไม่พอกลับมาทันที

แนวคิดที่ต่างออกไปคือ ‘อย่าหยุดให้เงินทำงาน’ ต่อให้คุณเกษียณแล้ว เงินไม่จำเป็นต้องเกษียณตามคุณ

ถ้าพอร์ตยังเติบโตเฉลี่ยประมาณ 8% ต่อปี และคุณถอนใช้เพียง 5% ต่อปี ส่วนต่างประมาณ 3% ยังมีโอกาสทบต้นต่อ ทำให้ฐานเงินไม่ได้หดลง แต่มีแนวโน้มขยายขึ้น

ตัวอย่างเช่น ปีแรกมี 10 ล้านบาท ได้ผลตอบแทนประมาณ 8% หรือ 800,000 บาท ถอนใช้ 5% เท่ากับ 500,000 บาท เงินในพอร์ตยังมีแนวโน้มเพิ่มขึ้นไปประมาณ 10.3 ล้านบาท

ปีถัดไป การถอน 5% จะคำนวณจากฐานที่ใหญ่ขึ้น นี่คือกลไกที่ทำให้คุณมีเงินใช้สม่ำเสมอ ขณะเดียวกันเงินต้นยังมีโอกาสเติบโตต่อ

สรุปสูตร Passive Income 40,000 บาท/เดือน

ช่วงอายุ 40-60 ปี

- ลงทุนแบบ DCA ประมาณ 17,000 บาท/เดือน

- คาดหวังผลตอบแทนระยะยาว ~8% ต่อปี

- เป้าหมายเงินก้อน ~10 ล้านบาท

หลังอายุ 60 ปี

- ใช้กฎ 5% ถอนใช้ปีละไม่เกิน 5%

- ~500,000 บาท/ปี

- ~41,666 บาท/เดือน

- ปล่อยเงินที่เหลือเติบโตต่อในพอร์ต

แม้ว่าตัวเลขเหล่านี้จะเป็นเพียงตัวอย่างการคำนวณ และการลงทุนยังมีความเสี่ยงความผันผวนระหว่างทาง แต่หากคุณเริ่มต้น และมุ่งไปในทิศทางที่ถูกต้อง พร้อมระบบและกลยุทธ์ที่ดี เป้าหมายเหล่านี้ก็มีโอกาสเกิดขึ้นได้จริง

เริ่มสร้าง Passive Income กับ Jitta Wealth

Passive Income สามารถสร้างได้ แค่คุณเริ่มต้นตั้งแต่วันนี้ และค่อยๆ ทยอยสะสมความมั่งคั่งไปเรื่อยๆ

ด้วยพอร์ต Global ETF ที่ออกแบบมาเพื่อการเติบโตระยะยาว กระจายความเสี่ยงลงทุนหุ้นทั่วโลก และตราสารหนี้ ผ่าน ETF ชั้นนำ พร้อมกับมีระบบปรับสมดุลอัตโนมัติ ให้พอร์ตเดินหน้าตามแผนโดยไม่ต้องคอยจับจังหวะตลาดเอง เหมาะเป็นเครื่องมือสร้าง Passive Income เพื่อชีวิตวัยเกษียณที่คุณเลือกได้

ดูรายละเอียดนโยบาย Global ETF ได้ที่นี่

หากสนใจลงทุนกับ Jitta Wealth สามารถติดต่อเจ้าหน้าที่แนะนำการลงทุนของเราได้ที่ Line: @JittaWealth โทร. 02-460-8888 ปรึกษาฟรี! ไม่มีค่าใช้จ่าย

หรือดาวน์โหลดแอปพลิเคชัน Jitta Wealth เพื่อเปิดบัญชีลงทุน

*ผลตอบแทนของแผนเติบโตมาจากการทดสอบย้อนหลัง (Back Test) ด้วยข้อมูลปี พ.ศ. 2559-2568

ดูวิดีโอเกี่ยวกับแนวคิดวางแผนเกษียณ สร้าง Passive Income 40,000 บาท/เดือน ไว้ใช้ตลอดชีวิตได้ที่นี่