3 เทคนิค บริหารเงิน ‘อั่งเปา’ เสริมความเฮงให้ชีวิต

ไฮไลต์

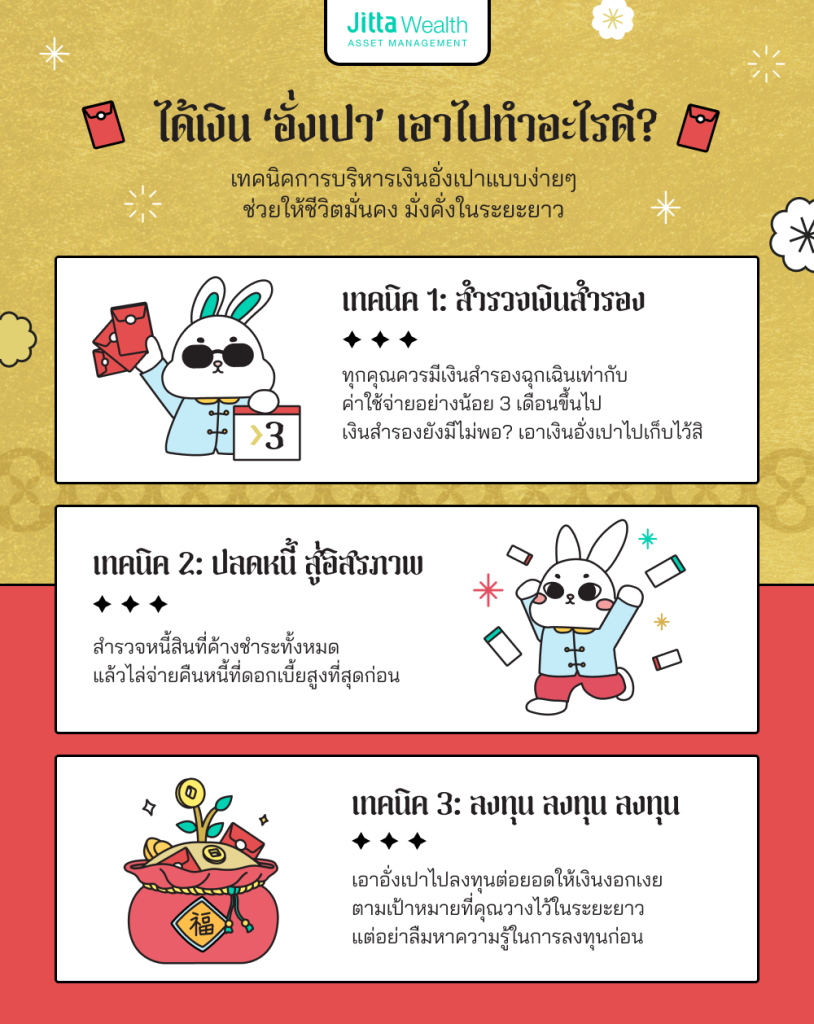

- หลายคนเมื่อได้รับ ‘อั่งเปา’ มา ไม่รู้ว่าควรนำไปใช้กับอะไรดี แต่การบริหารเงินก้อนโตอาจง่ายกว่าที่คิด ถ้าเราจัดลำดับความสำคัญของเงินแต่ละส่วนที่จำเป็นต้องมีในชีวิต

- ทุกคนควรมีเงินสำรองฉุกเฉินเพียงพอให้ใช้จ่าย 3-6 เดือนขึ้นไป เผื่อเกิดเหตุการณ์ไม่คาดคิดที่ทำให้คุณขาดรายได้กะทันหัน การเก็บเงินอั่งเปาไว้เป็นเงินสำรองฉุกเฉินถือเป็นไอเดียที่ดีและช่วยให้คุณอุ่นใจมากขึ้น

- หนี้สินเป็นอีกสิ่งนึงที่หลายคนอยากจะเคลียร์ออกไปจากชีวิต หนี้สินที่ควรชำระออกเป็นอันดับแรกคือหนี้ที่มีดอกเบี้ยสูง เพราะหากคุณปล่อยเอาไว้นานๆ ดอกเบี้ยที่ต้องจ่ายอาจจะทบต้น จนมากกว่ามูลหนี้จริงๆ ก็เป็นได้

- การนำเงินไปลงทุนต่อยอดเป็นทางเลือกที่น่าสนใจ แต่ก่อนจะลงทุน คุณควรรู้ถึงความเสี่ยงที่คุณรับได้ จากนั้นกำหนดแผนคร่าวๆ ว่าจะลงทุนในสินทรัพย์อะไร เพื่อจะได้เลือกแผนลงทุนที่เหมาะกับคุณมากที่สุด

อั่งเปา ตั่วตั่วไก๊ (红包多多来) ประโยคที่คนไทยเชื้อสายจีนคุ้นเคยเป็นอย่างดีในวันตรุษจีน มีความหมายว่า ‘ขออั่งเปาอีกเยอะๆ’ หลายคนคงได้รับเงินอั่งเปาก้อนโตจากญาติผู้ใหญ่ไม่ขาดสาย ทีมงาน Jitta Wealth ขอแสดงความยินดีด้วย

เงินก้อนโต ใครๆ ก็อยากได้ แต่หลายคนเมื่อได้รับมาแล้วกลับคิดไม่ออก ว่าจะเอาเงินก้อนที่ได้มาไปใช้กับอะไรหรือควรบริหารยังไงให้งอกเงย

การจัดการกับเงินก้อนมีหลายเทคนิคและวิธีการ ขึ้นอยู่กับเป้าหมายในชีวิตทั้งระยะสั้นและระยะยาวของแต่ละคน ในวันนี้เรามีกลยุทธ์การบริหารเงินก้อนโตมาแบ่งปันเป็นไอเดียให้คุณ

เทคนิค 1: เงินสำรอง มีหรือยัง?

เมื่อคุณได้รับเงินก้อนมา…คำถามแรกที่คุณควรถามกับตัวเองคือ ตอนนี้เรามีเงินสำรองฉุกเฉินเพียงพอแล้วหรือยัง ซึ่งเป็นสิ่งที่หลายคนอาจจะลืมหรือไม่ได้ให้ความสำคัญมากนัก เพราะคิดไปว่าชีวิตจะราบรื่น เหตุการณ์ไม่คาดฝันคงจะไม่เกิดขึ้น และจะมีกระแสเงินสดเข้ามาอย่างต่อเนื่องเหมือนเคย

แต่หากมีเหตุการณ์ที่ไม่คาดคิดเกิดขึ้นมาจริงๆ อย่างเช่นโรคโควิด-19 ที่ทำให้คนจำนวนมากต้องออกจากงาน ขาดรายได้กะทันหัน ก็อาจจะทำให้คุณตกที่นั่งลำบากได้ เงินสำรองฉุกเฉินมีประโยชน์มากเมื่อเกิดเหตุการณ์ฉุกเฉินแบบนี้ เพราะจะช่วยพยุงชีวิตคุณให้ก้าวผ่านสถานการณ์ที่ยากลำบากนี้ไปได้อย่างมีสติ ตัดสินใจได้อย่างถูกต้อง ไม่เร่งรีบหรือกดดันตัวเองจนเกินไป

สำหรับเงินสำรองที่จำเป็นในการใช้ชีวิต หากคุณรู้รายจ่ายประจำเดือนของตัวเอง เงินสำรองที่ต้องมีควรเพียงพอต่อการใช้จ่ายอย่างน้อย 3 เดือนขึ้นไป ตัวอย่างง่ายๆ คือ หากคุณใช้จ่ายเงินเดือนละ 20,000 บาท ควรมีเงินสำรองอย่างน้อย 20,000 x 3 = 60,000 บาท แต่ทางที่ดีควรมีเงินสำรองฉุกเฉินให้เพียงพอกับการใช้ชีวิตได้ 6 เดือน

เงินอั่งเปาก้อนโตที่คุณได้รับมา อาจกลายมาเป็นเงินสำรองฉุกเฉินก้อนสำคัญในชีวิตคุณ และทำให้ตัวคุณเองอุ่นใจมากขึ้น และเมื่อเกิดเหตุการณ์ไม่คาดคิด เงินสำรองก้อนนี้ก็จะช่วยพยุงชีวิตคุณให้ก้าวไปข้างหน้าได้ต่อไป

แต่ถ้าคุณเก็บเงินสำรองฉุกเฉินจนครบจำนวนแล้ว…ยังมีส่วนอื่นที่จำเป็นสำหรับการใช้เงินอั่งเปาได้อีก และอยู่ใกล้ตัวคุณมากกว่าที่คิด ส่วนนั้นมีชื่อว่า หนี้สิน

เทคนิค 2: บุญคุณต้องทดแทน…หนี้เป็นแสนต้องชำระ

มนุษย์มีความต้องการไม่สิ้นสุด และความต้องการนั้นในบางครั้งก็ได้ก่อร่างสร้างตัวจนกลายเป็นหนี้ ที่กว่าจะรู้ตัวอีกทีมันก็กลายเป็นหนี้ก้อนโตไปซะแล้ว

ลองสำรวจที่ตัวคุณเองว่าในตอนนี้มีหนี้มากน้อยแค่ไหน เงินอั่งเปาก้อนโตที่คุณได้รับมา อาจกลายเป็นทางออกสำคัญในการแก้ปัญหานี้ให้คุณ ก่อนอื่น ให้คุณลองสำรวจและจดบันทึกหนี้ทั้งหมดของตัวเองก่อนว่ามีอะไรบ้าง

สมมติให้ นายจิตตะ มีหนี้สินที่ค้างชำระอยู่ดังนี้

- หนี้บ้าน 500,000 บาท อัตราดอกเบี้ย 6% ต่อปี เหลือ 40 งวด

- ยอดผ่อนชำระต่อเดือน 12,000 บาท

- หนี้รถ 90,000 บาท อัตราดอกเบี้ย 2% ต่อปี เหลือ 15 งวด

- ยอดผ่อนชำระต่อเดือน 6,000 บาท

- หนี้บัตรเครดิต 20,000 บาท อัตราดอกเบี้ย 18% ต่อปี

- ยอดผ่อนชำระขั้นต่ำต่อเดือน 2,000 บาท

หมายความว่า นายจิตตะ มียอดที่ต้องชำระต่อเดือนอยู่ที่ 20,000 บาท และ มีหนี้ที่ค้างชำระอยู่รวมทั้งหมดที่ 610,000 บาท เมื่อคุณรู้แบบนี้แล้วคงเกิดคำถามว่า ควรจะเริ่มจากชำระหนี้สินในส่วนไหนก่อนดีที่สุด ในส่วนนี้เราก็ได้หาคำตอบมาให้กับคุณแล้วเช่นเดียวกัน

หนี้ที่ควรชำระเป็นลำดับแรก คือ หนี้ที่มีดอกเบี้ยสูง ซึ่งส่วนใหญ่เป็นหนี้ระยะสั้นที่ไม่มีหลักประกัน เช่น หนี้บัตรเครดิต บัตรกดเงินสด สินเชื่อส่วนบุคคล คุณควรจ่ายคืนหนี้สินประเภทนี้ให้เร็วที่สุด เพราะคุณคงไม่อยากเจอกับความมหัศจรรย์ของดอกเบี้ยทบต้นในส่วนหนี้สินอย่างแน่นอน ซึ่งบางครั้ง ดอกเบี้ยที่ต้องจ่ายอาจจะแซงส่วนที่เป็นหนี้สินจริงๆ ไปแล้ว

และเมื่อชำระหนี้ที่ดอกเบี้ยสูงที่สุดหมดไปแล้ว ค่อยนำเงินที่เหลือไปชำระหนี้สินที่ดอกเบี้ยสูงรองลงมาไปเรื่อยๆ จนหมด

หลังจากที่คุณปลดหนี้ของคุณจนหมดแล้ว คุณจะมีความสุขในการใช้ชีวิตมากขึ้น การนำเงินไปลงทุนเพื่อต่อยอดในอนาคตก็ทำได้ง่ายขึ้นตามไปด้วย

และหากคุณมีทั้งเงินสำรองฉุกเฉิน และไม่มีหนี้มากวนใจ เงินอั่งเปาที่คุณได้รับมาควรจะนำไปใช้อะไรต่อดี น่าจะถึงเวลาที่คุณพิจารณานำเงินส่วนนี้ไปทำงานแทนให้กับคุณ สร้างมูลค่าให้งอกเงยขึ้นในอนาคต นั่นก็คือ การลงทุน

เทคนิค 3: เติม ‘อั่งเปา’ เข้าพอร์ต ต่อยอดให้ชีวิต

เมื่อคุณได้รับเงินก้อนโตมาสักก้อนนึง การนำเงินนั้นไปลงทุนเพื่อให้งอกเงยขึ้นในอนาคตเป็นสิ่งที่น่าสนใจ การลงทุนมีมากมายหลายแบบไม่ว่าจะเป็น การลงทุนในความรู้ ลงทุนทำธุรกิจส่วนตัว ลงทุนในหุ้นหรือกองทุนรวม

สิ่งแรกที่คุณควรทำเมื่อคุณคิดจะเริ่มลงทุน คือ หาความรู้ และสำรวจความเสี่ยงที่คุณสามารถรับได้ โดยเราจะแบ่งความเสี่ยงออกเป็น 3 ระดับด้วยกันนั่นคือ ความเสี่ยงต่ำ ความเสี่ยงปานกลาง และ ความเสี่ยงสูง

เมื่อคุณรู้ตัวแล้วว่าเป็นนักลงทุนที่รับความเสี่ยงได้มากแค่ไหน ขั้นตอนต่อไปคือกำหนดแผนลงทุนคร่าวๆ ให้ตัวคุณเอง และมองหาทางเลือกว่าต้องการจะลงทุนในสินทรัพย์อะไร ตามความเสี่ยงที่ตัวเองรับได้ก่อนเป็นอันดับแรก และดูผลตอบแทนที่คาดหวังเป็นอันดับต่อมา

การนำเงินอั่งเปาส่วนนึงมาลงทุนจะทำให้เงินก้อนนี้เติบโตขึ้น และยิ่งหากคุณมีวินัยในการออมเงินอั่งเปาที่ได้รับมาในทุกๆ ปี ก็จะยิ่งทำให้เงินลงทุนของคุณเพิ่มขึ้น จนกลายเป็นเงินก้อนใหญ่ที่คุณใช้วางแผนการเกษียณหรือเป้าหมายอื่นๆ ได้

หากคุณเป็นคนที่รับความเสี่ยงได้สูง และมีแผนจะลงทุนระยะยาวใน หุ้นคุณภาพดี ราคาเหมาะสม หรือ หุ้นเทคโนโลยีคุณภาพดี มีโอกาสเติบโตสูง ต้อนรับวันตรุษจีนปี 2566 เราขอแนะนำให้คุณรู้จักกองทุนส่วนบุคคล Jitta Ranking หุ้นจีน และ Jitta Ranking หุ้นเทคโนโลยีจีน

การลงทุนใน Jitta Ranking เหมาะกับนักลงทุนที่อยากลงทุนหุ้นรายตัวและรับความเสี่ยงได้สูง โดยที่ไม่ต้องมาปวดหัวนั่งเลือกหุ้นด้วยตัวเอง ใช้หลักการลงทุนตามแนวคิด Warren Buffett ปรมาจารย์นักลงทุนสาย VI พร้อมเทคโนโลยีช่วยบริหารพอร์ตให้โดยอัตโนมัติ

หากคุณสนใจลงทุนในแผน Jitta Ranking หุ้นจีน และหุ้นเทคโนโลยีจีน หรือมีพอร์ตลงทุนอยู่แล้วและต้องการนำเงินอั่งเปามาเพิ่มทุน อย่าพลาด…แคมเปญ ฤกษ์ดีรับตรุษจีน 2566 ที่ Jitta Wealth ขอมอบอั่งเปาเครดิตค่าธรรมเนียมสมทบให้เป็นของขวัญรับวันตรุษจีน โดยคุณสามารถดูรายละเอียด เกี่ยวกับแคมเปญได้ที่นี่

ทั้งหมดนี้คือ 3 เทคนิคในการบริหารเงินอั่งเปาที่คุณได้รับมา…เมื่อคุณสามารถจัดการบริหารเงินได้อย่างเป็นระบบแล้ว คุณจะสามารถนำเงินมาลงทุนต่อยอดได้อย่างไร้กังวล ไม่ต้องพะวงหน้า พะวงหลัง

หวังว่าในปีนี้คุณจะได้ใช้ ‘อั่งเปา’ อย่างคุ้มค่า และทีมงาน Jitta Wealth ขอกล่าวคำว่า ซินเจียยู่อี่ ซินนี้ฮวดไช้ 新正如意 新年发财 คิดสิ่งใดขอให้สมปรารถนา มีเงินใช้ตลอดไป มั่งคั่งร่ำรวยกันถ้วนหน้า ในวันตรุษจีนปีกระต่ายทอง 2566 นี้

กองทุนส่วนบุคคล Jitta Wealth บริหารจัดการโดย บริษัทหลักทรัพย์จัดการกองทุน จิตตะ เวลธ์ จำกัด ซึ่งเป็น WealthTech แห่งแรกของไทยที่ได้รับใบอนุญาตจากกระทรวงการคลัง กำกับโดยสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ ใบอนุญาตเลขที่ ลค-0105-01

ผลตอบแทน การเปรียบเทียบหรือการจัดอันดับการดำเนินงานในอดีตที่เกี่ยวข้องกับการลงทุน ไม่การันตีผลตอบแทนในอนาคต การลงทุนมีความเสี่ยง ผู้ลงทุนควรทำความเข้าใจนโยบายการลงทุน เงื่อนไขผลตอบแทน ความเสี่ยงด้านอัตราแลกเปลี่ยน และความเสี่ยงอื่นๆ ก่อนตัดสินใจลงทุน

อ้างอิง

- Average American Debt https://www.firstrepublic.com/insights-education/average-american-debt#:~:text=How%20many%20Americans%20are%20in,carrying%20some%20form%20of%20debt.

- Demographics of Debt https://www.debt.org/faqs/americans-in-debt/demographics/

- หนี้ครัวเรือน : ปัญหาที่ทุกคนต้องช่วยกันแก้ https://www.bot.or.th/Thai/BOTMagazine/Pages/25650157TheknowledgeHouseholdDebt.aspx

- มีเงินก้อน เลือกปลดหนี้อะไรก่อนดี https://www.krungsri.com/th/plearn-plearn/pay-debt-or-invest

- ซินเจียยู่อี่ ซินนี้ฮวดไช้ คิดหวังสิ่งใดขอให้สมปรารถนา https://www.thairath.co.th/lifestyle/culture/2028592