เคล็ดไม่ลับ จัดพอร์ต Thematic DIY ลงทุนสบายใจ

ถ้าคุณมีธีมในใจอยู่แล้ว คุณอยากจัดพอร์ต Thematic DIY อย่างไร

ระหว่างลงทุนพอร์ตเดียวหลายๆ ธีม…หรือเปิดหลายๆ พอร์ต แยกพอร์ตละธีมไปเลย

ถ้าคุณเชี่ยวชาญในการวิเคราะห์เมกะเทรนด์ และตั้งใจจะลงทุนระยะยาวอยู่แล้ว คุณอาจคิดว่าการลงทุนพอร์ตละธีมไปเลย จะคุ้มค่ามากกว่า…

พอร์ตอาจจะตกหนักหน่อยในบางช่วง เพราะไม่มีตัวช่วยกระจายความเสี่ยง แต่ผลตอบแทนก็ควรจะได้เป็นกอบเป็นกำมากกว่า

ในบทความนี้เราจะพาคุณมาดูสถิติ…ว่านั้นอาจไม่ใช่อย่างที่คุณคิด! เปิดเคล็ดลับการจัดพอร์ต Thematic DIY ที่จะทำให้คุณลงทุนได้อย่างสบายใจ พร้อมผลตอบแทนที่ดี เพื่อประโยชน์สูงสุดในการลงทุนในนโยบายนี้

เคล็ดไม่ลับ จัดพอร์ต Thematic DIY แบบไหนดี

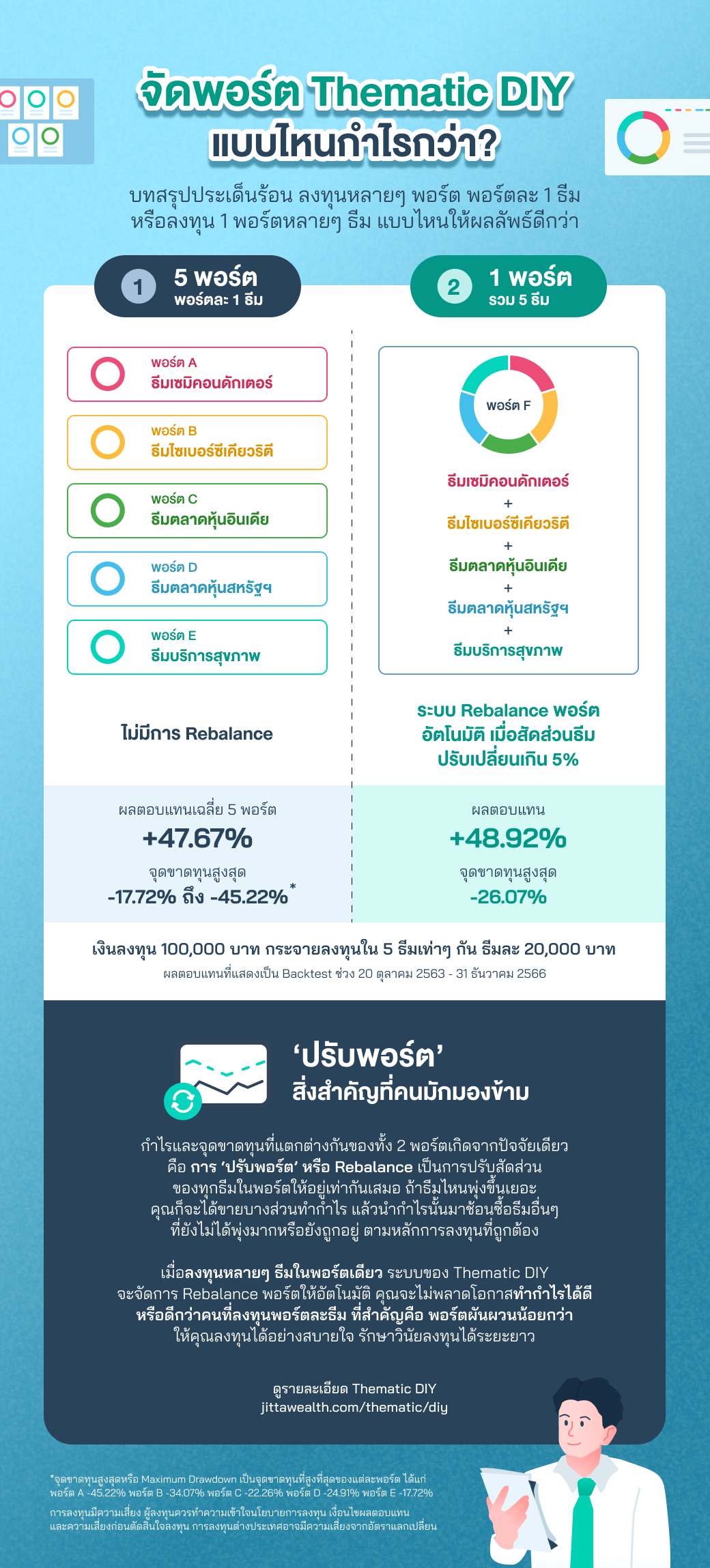

แยกพอร์ตหรือมัดรวม ลงทุนแบบไหนกำไรกว่า

Jitta Wealth ได้เลือกธีมที่มีผลตอบแทนย้อนหลังสูงสุด(20 ตุลาคม 2563 – 22 กุมภาพันธ์ 2567)จำนวน 5 ธีม ได้แก่ ธีมเซมิคอนดักเตอร์ ธีมไซเบอร์ซีเคียวริตี ธีมตลาดหุ้นอินเดีย ธีมตลาดหุ้นสหรัฐฯ และธีมบริการสุขภาพ

มาจัดพอร์ต Thematic DIY เป็น 2 แบบเปรียบเทียบให้คุณดู โดยทำแบบจำลองให้ลงทุนตั้งแต่วันที่ 20 ตุลาคม 2563 – 31 ธันวาคม 2566 สรุปผลตอบแทนออกมาได้ดังนี้

แบบที่ 1: ลงทุน 5 พอร์ต พอร์ตละ 1 ธีม

เงินลงทุนรวม 100,000 บาท แบ่งพอร์ตละ 20,000 บาท

ผลตอบแทนเฉลี่ยทั้ง 5 พอร์ต +47.67%

จุดขาดทุนสูงสุดทั้ง 5 พอร์ต -17.72 ถึง -45.22%

แบบที่ 2: ลงทุน 1 พอร์ต 5 ธีม

เงินลงทุนรวม 100,000 บาท แบ่งธีมละ 20,000 บาท

ผลตอบแทน +48.92%

จุดขาดทุนสูงสุด -26.07%

จากการเปรียบเทียบทำให้ได้ผู้ชนะก็คือ…การลงทุน 5 ธีมในพอร์ตเดียว

ถึงแม้กำไรอาจจะไม่ได้ชนะขาด แต่ถ้าดูจุดขาดทุนสูงสุด หรือ Maximum Drawdown ประกอบด้วยแล้วการลงทุนแบบ 1 พอร์ต 5 ธีมนั้นคุ้มกว่า

เพราะนอกจากจะกำไรมากกว่าแล้ว จุดขาดทุนสูงสุดยังต่ำกว่าอีกด้วย

‘ปรับพอร์ต’ สิ่งสำคัญที่คนมักมองข้าม

ปัจจัยเดียวที่ทำให้ผลลัพธ์ของทั้ง 2 พอร์ตออกมาไม่เหมือนกัน ทั้งๆ ที่ลงทุนธีมเดียวกัน ในช่วงเวลา และเงินลงทุนที่เท่ากันก็คือ การปรับพอร์ตอัตโนมัติ

เมื่อคุณลงทุน 5 ธีมใน 1 พอร์ต Thematic DIY ระบบจะลงทุนให้คุณธีมละ 20% เท่าๆ กัน และคอยมอนิเตอร์ ปรับพอร์ตให้เมื่อสัดส่วนปรับเปลี่ยนเกิน 5%

หากธีมไหนพุ่งแรง คุณจะได้ขายบางส่วนทำกำไร แล้วเอามาช้อนซื้อธีมที่ยังไม่พุ่งมากนัก

คุณก็จะไม่พลาดโอกาสทำกำไรและยังเพิ่มโอกาสเติบโตในเวลาเดียวกันด้วย แต่ถ้าคุณลงทุนพอร์ตละ 1 ธีม หรือไปซื้อกองทุนเมกะเทรนด์แยกไว้หลายๆ ที่ คุณจะไม่ได้รับประโยชน์จากการปรับพอร์ตอัตโนมัตินี้

และที่น่ากลัวที่สุด คือ คุณจะต้องทนเห็นพอร์ตบางพอร์ตร่วงไปเกือบ -50% ทั้งที่สุดท้ายแล้วผลตอบแทนก็ไม่ได้สูงขึ้น

ณ เวลานั้น คุณจะทำใจลงทุนธีมเมกะเทรนด์นั้นต่อได้หรือไม่ คุณจะกล้าเพิ่มทุนตามที่วางแผนไว้ โดยไม่เผลอใจกด ‘ถอน’ ก่อนเวลาอันควรหรือเปล่า?

จากประสบการณ์ที่ผ่านมาของเรา มีนักลงทุนเยอะมาก ที่พ่ายแพ้ให้กับความกดดันนี้ จนกด ‘ถอน’ ตัดขาดทุนธีมที่มีอนาคตก่อนเวลาอันควร

เพราะเห็นว่าติดลบเยอะ แล้วไปเติมเงินธีมที่พุ่งทำกำไรเยอะแล้ว เพราะคิดว่ามันจะพุ่งต่ออีก ซึ่งตรงข้ามกับหลักการลงทุนที่ระบบปรับพอร์ตของ Jitta Wealth ทำให้

เพราะฉะนั้นเลือกธีมเมกะเทรนด์ได้เป๊ะ ได้ธีมที่เติบโตสูงแค่ไหน ก็ไม่ได้การันตีความสำเร็จ ถ้าปราศจากการบริหารจัดการพอร์ตที่ดี และวินัยการลงทุนที่แกร่งกล้า

ถึงตรงนี้ จากข้อมูลที่เราแสดงให้คุณดู สามารถบอกได้เต็มปากว่าลงทุนหลายธีมในพอร์ต Thematic เดียว แล้วปล่อยระบบอัตโนมัติของ Jitta Wealth ปรับพอร์ตสม่ำเสมอ จะช่วยให้คุณเข้าใกล้เป้าหมายการลงทุนได้สะดวก และสบายใจมากขึ้น

ผลตอบแทนเป็นเรื่องที่เราคาดหวังได้แต่ควบคุมไม่ได้ สิ่งที่เราทำได้มีแค่กระจายความเสี่ยงและรักษาวินัยอันดี

คุณกระจายความเสี่ยงในแบบที่คุณต้องการ แล้วรวมมัดไว้ในพอร์ตเดียวให้ Thematic DIY ช่วยคุณบริหารจัดการ ไม่ต้องกังวลว่าคุณจะพลาดโอกาสเวลาธีมใดธีมหนึ่งพุ่งขึ้นหรือปรับลง

เพราะเราจะช่วยคุณคว้าโอกาสที่ดีที่สุดจากช่วงเวลาเหล่านั้นเอง

ประสบการณ์ของผู้ลงทุนจริง

คุณศิริรัตน์ สมิทธ พนักงาน Jitta ที่ลงทุน Thematic DIY โดยเลือกธีมที่คิดว่าไม่สามารถขาดสิ่งนี้ไปได้ มามัดรวมกันในพอร์ตเดียว จนปัจจุบันพอร์ตเติบโตกว่า +20% ในระยะเวลาเพียง 9 เดือน

อ่านเรื่องราวการเลือกธีมและจัดพอร์ตของคุณศิริรัตน์

กองทุนส่วนบุคคล Jitta Wealth บริหารจัดการโดย บริษัทหลักทรัพย์จัดการกองทุน จิตตะ เวลธ์ จำกัด ซึ่งเป็น WealthTech แห่งแรกของไทยที่ได้รับใบอนุญาตจากกระทรวงการคลัง กำกับโดยสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ ใบอนุญาตเลขที่ ลค-0105-01

ผลตอบแทน การเปรียบเทียบหรือการจัดอันดับการดำเนินงานในอดีตที่เกี่ยวข้องกับการลงทุน ไม่การันตีผลตอบแทนในอนาคต การลงทุนมีความเสี่ยง ผู้ลงทุนควรทำความเข้าใจนโยบายการลงทุน เงื่อนไขผลตอบแทน ความเสี่ยงด้านอัตราแลกเปลี่ยน และความเสี่ยงอื่นๆ ก่อนตัดสินใจลงทุน